Wspieramy kredytobiorców, których raty w ostatnim czasie znacznie wzrosły. Jeśli taka jest Twoja sytuacja, przeczytaj dokładnie nasz poradnik i poznaj szczegóły.

Co to są wakacje kredytowe?

Wakacje kredytowe to możliwość zawieszenia spłaty kredytu hipotecznego.

Zgodnie z Ustawą z dnia 7. lipca 2022 r. o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom, wakacje kredytowe mogą dotyczyć jednej umowy kredytowej w złotych polskich zawartej w celu nabycia nieruchomości przeznaczonej na zaspokojenie własnych potrzeb mieszkaniowych. Ustawa wchodzi w życie 29 lipca 2022 r. i od tego dnia możesz złożyć wniosek o zawieszenie spłaty kredytu hipotecznego.

Twoje prawa wynikające z ustawy

Spłatę kredytu hipotecznego możesz zawiesić

Możesz skorzystać z wakacji kredytowych również:

Możesz skorzystać z wakacji kredytowych jeśli spełniasz wszystkie poniższe warunki:

Na czym to polega?

Jeśli korzystasz z wakacji kredytowych, czyli zawieszasz spłatę kredytu, przedłużamy całkowity okres kredytowania, dokładnie o liczbę miesięcy, w których zawieszasz spłatę. Na koniec Twojego okresu kredytowania będziesz musiał spłacić wszystkie zawieszone teraz raty. Pamiętaj, że trudno w tej chwili określić poziom stóp procentowych, które będą obowiązywać na końcu okresu kredytowania. Oprocentowanie kredytu może zatem być wyższe niż bieżące.

Wakacje kredytowe dotyczą zarówno części kapitałowej, jak i odsetkowej kredytu. Terminy na spłatę rat zostaną przedłużone bez żadnych dodatkowych kosztów.

Zawieszenie spłaty kredytu zostanie odnotowane w Biurze Informacji Kredytowej.

Co zyskujesz?

Możliwość czasowego zawieszenia spłaty kredytu hipotecznego.

W okresie zawieszenia spłaty kredytu odsetki od kredytu nie są naliczane.

Wakacje kredytowe dotyczą zarówno części kapitałowej, jak i odsetkowej kredytu.

Jakie są ryzyka?

Twój okres kredytowania wydłuża się – zawieszone teraz raty, będziesz musiał spłacić na koniec okresu kredytowania.

W tej chwili trudno określić poziom stóp procentowych, które będą obowiązywać na końcu okresu kredytowania. Oprocentowanie kredytu może być wówczas wyższe niż bieżące.

Ryzyko wzrostu stóp procentowych

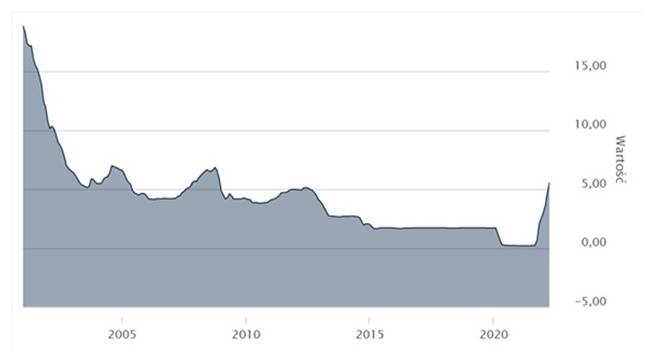

Kredyt hipoteczny zawierasz na długi czas. Poziom stóp procentowych, określających wysokość raty, w trakcie trwania umowy kredytu może podlegać zmianom. Niesie to ze sobą ryzyko, że w przypadku wzrostu stóp procentowych Twoja rata kredytu zmieni się znacząco, w sposób istotnie wpływający na Twoje możliwości finansowe.

Zachęcamy do zapoznania się z historycznymi danymi dotyczącymi wysokości stóp procentowych i wskaźników referencyjnych takich jak WIBOR 3M. Analiza ta może być pomocna, nie stanowi jednak gwarancji, że w przyszłości stopa procentowa będzie kształtować się według podobnych trendów. Przykładowo, poziom stawki WIBOR 3M, stanowiącej składową oprocentowania zmiennego, wynosił w 2021 r. 0,21%, podczas gdy 15 lat wcześniej wynosił około 20%.

źródło: www.bankier.pl

Co zrobić, żeby skorzystać z wakacji kredytowych?

Bank Spółdzielczy Ziemi Kraśnickiej w Kraśniku

ul. Ogrodowa 5, 23-200 Kraśnik

z dopiskiem: "Wakacje kredytowe"

Uprzejmie informujemy, że:

Dowiedz się więcej

Komunikat Urzędu Komisji Nadzoru Finansowego dotyczący ryzyka stopy procentowej;

Komunikat_UKNF_dot_ryzyka_stop_procentowych_73678.pdf

Publikacja dotycząca ryzyka stopy procentowej